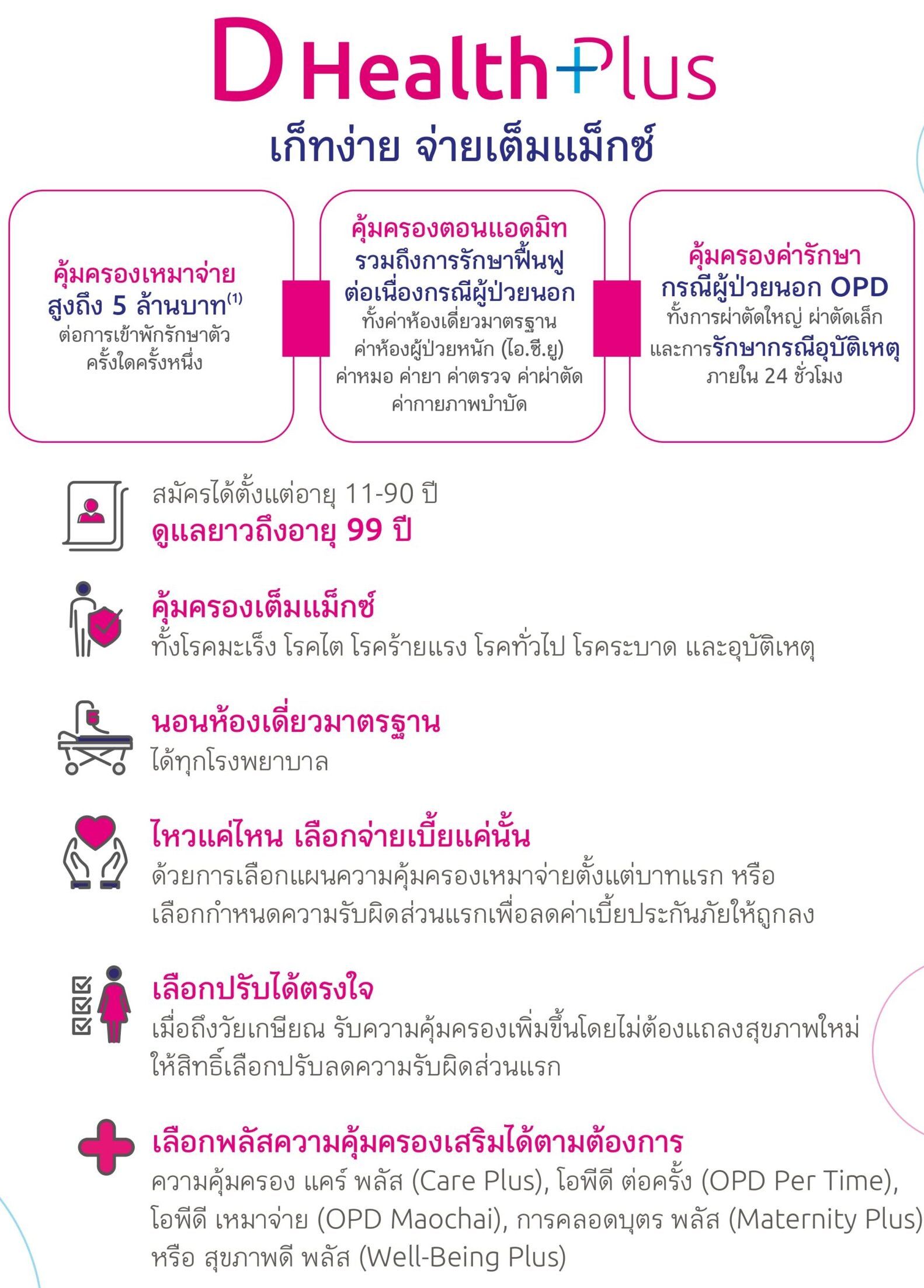

D Health Plus สัญญาเพิ่มเติม ดี เฮลท์ พลัส

D Health Plus ความคุ้มครองสุขภาพคนเจนใหม่ ดีแบบนี้ซื้อเลยไม่ต้องรอ!เหมาจ่ายค่าห้องค่ารักษา 5 ล้านบาท ครอบคลุมทั้งโรคเล็กถึงโรคแรง ๆ เบี้ยไม่แพง วันละไม่ถึง 48 บาท

✔ มีอาการเมื่อไร แอดมิตก็เหมาจ่ายในวงเงินเดียว ทั้งค่าห้องเดี่ยวมาตรฐาน ค่าห้องไอ.ซี.ยู ค่าหมอ ค่ายา ค่าตรวจ ค่าผ่าตัด แบบจ่ายตามจริง

✔ แอดมิตไม่ต้องรอ นอนห้องเดี่ยวมาตรฐานทุกโรงพยาบาล

✔ ปรับเปลี่ยนแผนได้ มีสวัสดิการเลือกแผนมีความรับผิดส่วนแรก เบี้ยถูกลงอีก และอัปเกรดได้เมื่อถึงวัยเกษียณ

✔ เตรียมตัวตั้งแต่ตอนนี้ เพิ่มความคุ้มครอง แคร์ พลัส (Care Plus) ดูแลค่ารักษาพยาบาลโรคมะเร็งและไตวายเรื้อรังทุกระยะทั้ง IPD และ OPD สูงสุด 10 ล้านบาทต่อปี

ช่วงอายุผู้ขอเอาประกันภัย

– อายุ 11 ปี – 90 ปี

ระยะเวลาคุ้มครอง

– ดูแลยาวถึงอายุ 99 ปี

สิทธิลดหย่อนภาษี

– ลดหย่อนภาษีได้ สูงสุดไม่เกิน 25,000 บาท

จุดเด่น D Health Plus

– เหมาจ่ายวงเงินเดียว

– ห้องเดี่ยวมาตรฐาน ได้ทุกโรงพยาบาล

– ซื้อแพ็กเสริมเพิ่มได้

รับส่วนลดเบี้ยประกัน

– ส่วนลดสูงสุด 15%

– เป็นสมาชิก MTL Fit

– อายุ 18 ปี ขึ้นไป

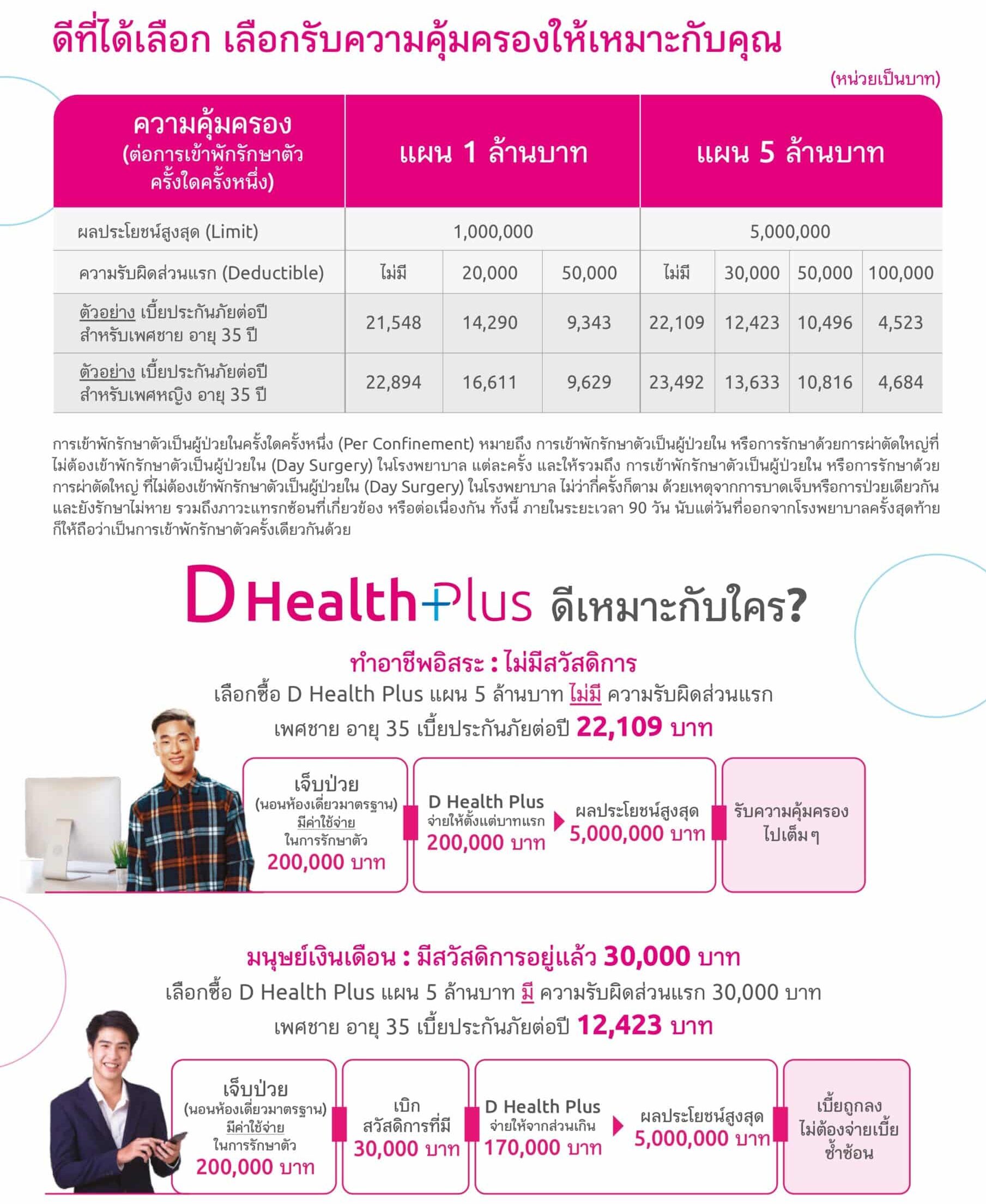

แผน 1 ล้าน

ประกันสุขภาพแบบเหมาจ่าย-

แผนค่ารักษา 1,000,000 บาท

-

ค่าห้อง จ่ายตามจริง

-

ค่ารักษาทั่วไป จ่ายตามจริง

-

ค่ายากลับบ้าน 20,000 บาท

-

ค่าผ่าตัด จ่ายตามจริง

-

อุบัติเหตุ จ่ายตามจริง

-

ผู้ป่วยนอก ไม่คุ้มครอง

แผน 5 ล้าน

ประกันสุขภาพแบบเหมาจ่าย-

แผนค่ารักษา 5,000,000 บาท

-

ค่าห้อง จ่ายตามจริง

-

ค่ารักษาทั่วไป จ่ายตามจริง

-

ค่ายากลับบ้าน 20,000 บาท

-

ค่าผ่าตัด จ่ายตามจริง

-

อุบัติเหตุ จ่ายตามจริง

-

ผู้ป่วยนอก ไม่คุ้มครอง

หมายเหตุ

- ความคุ้มครองสุขภาพ ดี เฮลท์ พลัส พื้นที่ความคุ้มครอง เฉพาะประเทศไทย

- ความคุ้มครอง แคร์ พลัส พื้นที่ความคุ้มครอง เฉพาะประเทศไทย

- การรักษาพยาบาลผู้ป่วยนอก (OPD) พื้นที่ความคุ้มครอง ทั่วโลก

- ความคุ้มครองเสริม การคลอดบุตร พลัส และ สุขภาพดี พลัส พื้นที่ความคุ้มครอง เฉพาะประเทศไทย

- สัญญาเพิ่มเติมการประกันภัยสุขภาพแบบ ดี เฮลท์ พลัส ต้องซื้อแนบท้ายกรมธรรม์ที่มีผลบังคับอยู่

- ความคุ้มครองของสัญญาเพิ่มเติมต้องไม่เกินระยะเวลาเอาประกันภัยของกรมธรรม์ประกันชีวิตที่สัญญาเพิ่มเติมนี้แนบท้าย

- บันทึกสลักหลังความคุ้มครองการคลอดบุตร พลัส (Maternity Plus) และ บันทึกสลักหลัง สุขภาพดี พลัส (Well-Being Plus) ต้องซื้อแนบท้ายสัญญาเพิ่มเติมการประกันภัยสุขภาพ แบบ อีลิท เฮลท์ พลัส และ ดี เฮลท์ พลัส เท่านั้น โดยความคุ้มครองของบันทึกสลักหลังต้องไม่เกินระยะเวลาเอาประกันภัยของสัญญาเพิ่มเติมที่บันทึกสลักหลังแนบท้าย

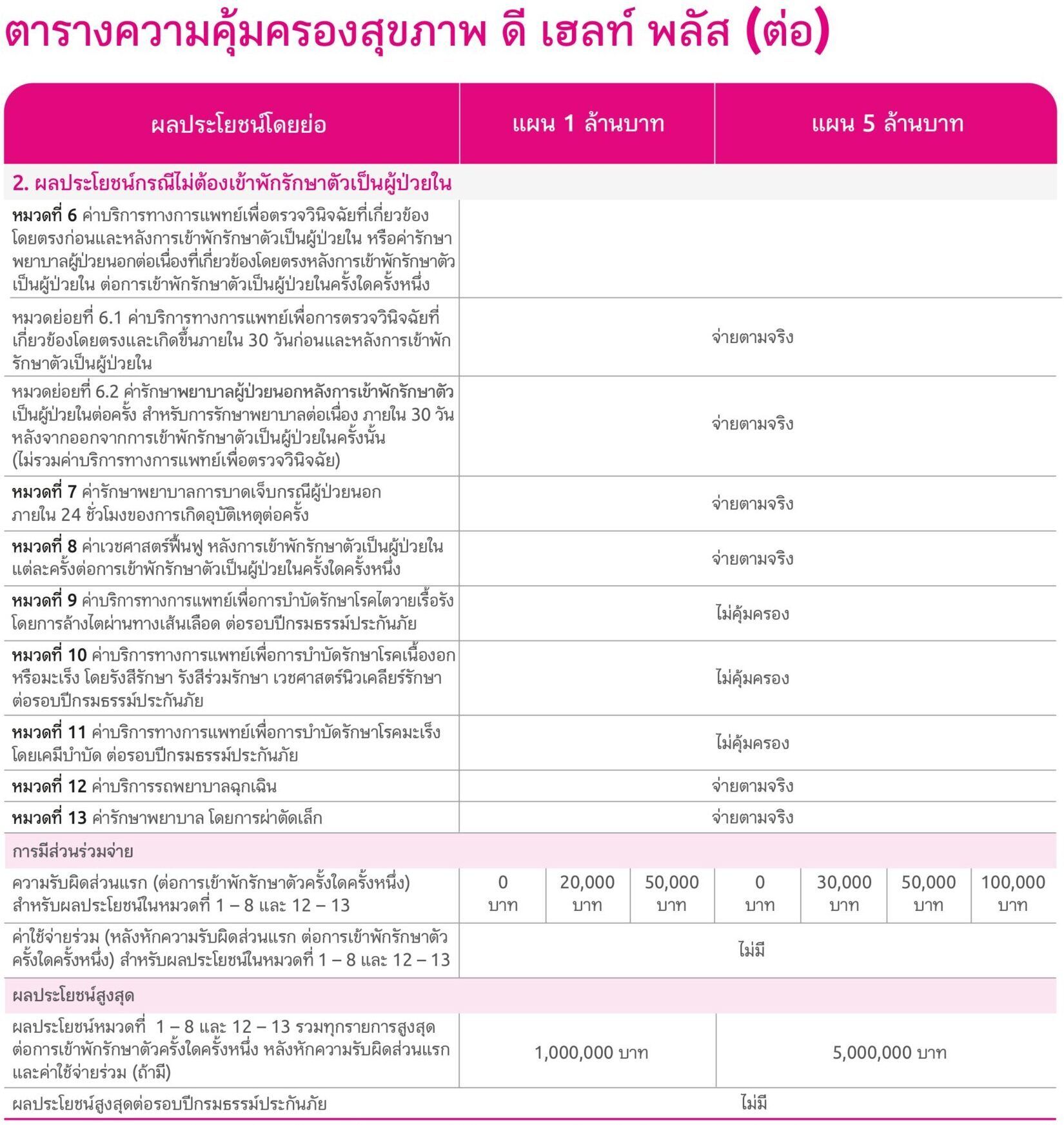

- ค่าห้อง ค่าอาหาร และค่าบริการพยาบาลประจำวัน(ไม่เกินค่าห้องพักเดี่ยวมาตรฐาน) สูงสุดไม่เกิน 180 วัน ต่อการเข้าพักรักษาตัวครั้งใดครั้งหนึ่ง

- ค่าห้องผู้ป่วยหนัก (ไอ.ซี.ยู.) สูงสุดไม่เกิน 60 วันต่อการเข้าพักรักษาตัวครั้งใดครั้งหนึ่ง

- ค่ายากลับบ้านตามความจำเป็นทางการแพทย์ไม่เกินกว่า 7 วัน ทั้งนี้ไม่เกินกว่า 20,000 บาท ต่อการเข้าพักรักษาในโรงพยาบาลครั้งใดครั้งหนึ่ง

- ระยะเวลารอคอยสำหรับการเจ็บป่วยด้วยโรคทั่วไป 30 วัน

- การพิจารณารับประกันภัยเป็นไปตามหลักเกณฑ์ของบริษัทฯ

- เบี้ยประกันภัยสามารถนำไปใช้สิทธิลดหย่อนภาษีได้ ทั้งนี้ หลักเกณฑ์เป็นไปตามที่กรมสรรพากร กำหนด

- โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัย

Q: ความคุ้มครองสุขภาพ ดี เฮลท์ พลัส (D Health Plus) ดีอย่างไร ทำไมต้องซื้อ?

A: ความคุ้มครองสุขภาพ ดี เฮลท์ พลัส (D Health Plus) คุ้มครองแบบเหมา ๆ คุ้มครองค่ารักษาพยาบาลตอนแอดมิท

รวมถึงการรักษาฟื้นฟูต่อเนื่องกรณีผู้ป่วยนอก เหมาจ่าย สูงสุด 5 ล้านบาท* ทั้งโรคร้าย โรคทั่วไป โรคระบาด

และอุบัติเหตุ เหมาจ่ายในวงเงินเดียว ทั้งค่าห้องเดี่ยวมาตรฐาน ค่าห้อง ไอ.ซี.ยู ค่าหมอ ค่ายา ค่าตรวจ ค่าผ่าตัด

ค่ากายภาพบำบัด อีกทั้งจะผ่าตัดเล็กหรือใหญ่หรือบาดเจ็บจากอุบัติเหตุภายใน 24 ชั่วโมงโดยไม่ต้องนอนก็คุ้มครอง

สามารถใช้สิทธิลดหย่อนภาษีได้สูงสุด 25,000 บาท เจ็บป่วยขึ้นมาก็คลายกังวลได้เลยเพราะมีตัวช่วยลดความเสี่ยงเรื่องค่ารักษาพยาบาลได้ดี

Q: ความคุ้มครองสุขภาพ ดี เฮลท์ พลัส (D Health Plus) เหมาะกับใคร?

A: ความคุ้มครองสุขภาพ ดี เฮลท์ พลัส (D Health Plus) เหมาะสำหรับทุกคนที่ต้องการซื้อประกันสุขภาพที่มีเงื่อนไขเข้าใจง่ายไม่ซับซ้อน รายละเอียดน้อย มีวงเงินความคุ้มครองเยอะ เช่น คนที่ไม่มีสวัสดิการสุขภาพอยากได้ประกันสุขภาพที่เหมาจ่ายและครอบคลุมการรักษาแบบผู้ป่วยในรวมถึงการรักษาฟื้นฟูต่อเนื่องกรณีผู้ป่วยนอก คนที่สวัสดิการสุขภาพเดิมไม่พอ อยากอัปวงเงินความคุ้มครองเพิ่ม ก็สามารถเลือกเหมาจ่ายแค่ส่วนเกินจากสวัสดิการที่มีอยู่ ไม่ต้องจ่ายเบี้ยประกันภัยซ้ำซ้อน หรือ ลูกๆ ที่อยากซื้อประกันสุขภาพให้พ่อแม่ที่อายุเยอะแล้วก็สามารถซื้อได้ตั้งแต่อายุ 11 ปี – 90 ปี คุ้มครองยาวถึงอายุ 99 ปี

Q: ซื้อความคุ้มครองสุขภาพ ดี เฮลท์ พลัส (D Health Plus) จะได้รับความคุ้มครองเมื่อใด?

A: มีระยะเวลารอคอยหลังจากวันที่เริ่มทำสัญญาไปแล้ว 30 วัน จึงจะมีผลคุ้มครอง ยกเว้น อาการเจ็บป่วย คือ เนื้องอก ถุงน้ำ หรือมะเร็งทุกชนิด ริดสีดวงทวาร ไส้เลื่อนทุกชนิด ต้อเนื้อ หรือต้อกระจก การตัดทอนซิล หรืออดีนอยด์ นิ่วทุกชนิด เส้นเลือดขอดที่ขา เยื่อบุโพรงมดลูกเจริญผิดที่ ที่จะต้องรอ 120 วัน หลังจากวันเริ่มมีผลคุ้มครองหรือวันต่ออายุสัญญาเพิ่มเติม (Reinstatement) ตามเงื่อนไขในสัญญา ทั้งนี้หากซื้อเลือกซื้อความคุ้มครองการคลอดบุตร พลัส หรือ สุขภาพดี พลัส เพิ่มเติม การคลอดบุตรในโรงพยาบาลหรือสถานพยาบาลเวชกรรม แม้ในกรณีเกิดภาวะแทรกซ้อนขณะตั้งครรภ์และหลังคลอดบุตร ที่จะต้องรอ 280 วัน การถ่างขยายปากมดลูกและการขูดมดลูก รวมทั้งกรณีแท้งบุตรในโรงพยาบาลหรือสถานพยาบาลเวชกรรม ที่จะต้องรอ 90 วัน ค่าฉีดวัคซีน ค่ารักษาทางทันตกรรม ค่ารักษาทางสายตา ที่จะต้องรอ 30 วัน การตรวจสุขภาพประจำปี ที่จะต้องรอ 1 ปี หลังจากวันเริ่มมีผลคุ้มครองตามบันทึกสลักหลังนี้

Q: เจ็บป่วยขึ้นมา ความคุ้มครองสุขภาพ ดี เฮลท์ พลัส (D Health Plus) ดูแลอะไรบ้าง?

A: เมื่อเจ็บป่วยก็สบายใจได้เลย หากซื้อความคุ้มครองสุขภาพ ดี เฮลท์ พลัส (D Health Plus) เพราะคุ้มครองค่ารักษาพยาบาลตอนแอดมิทรวมถึงการรักษาฟื้นฟูต่อเนื่องกรณีผู้ป่วยนอกสูงสุด 5 ล้านบาท* นอนห้องเดี่ยวมาตรฐานได้ทุกโรงพยาบาลดูแลครอบคลุมทั้งค่าห้อง ค่าอาหาร ค่าบริการพยาบาลประจำวัน การรักษาในห้องผู้ป่วยหนัก (ไอ.ซี.ยู.) สูงสุดไม่เกิน 60 วัน (เมื่อรวมกับผลประโยชน์ค่าห้อง ค่าอาหาร ค่าบริการพยาบาลประจำวันแล้วไม่เกิน 180 วัน) ค่าหมอ ค่ายา ค่าตรวจ ค่าผ่าตัด ค่ากายภาพบำบัด อีกทั้งจะผ่าตัดเล็กหรือใหญ่หรือบาดเจ็บจากอุบัติเหตุภายใน 24 ชั่วโมงโดยไม่ต้องนอนก็คุ้มครอง แบบเหมาจ่ายตามจริง

Q: ความรับผิดส่วนแรก (Deductible) คืออะไร? แล้วความคุ้มครองสุขภาพ ดี เฮลท์ พลัส (D Health Plus) มีความรับผิดส่วนแรกทุกแผนหรือไม่?

A: มีบางแผน ขึ้นอยู่กับแผนที่ลูกค้าเลือก

ความรับผิดส่วนแรก (Deductible) คือ

ค่าใช้จ่ายจากการรักษาพยาบาลที่ผู้ทำประกันต้องรับผิดชอบเองส่วนหนึ่ง ซึ่งอาจเป็นเงินของผู้ทำประกันโดยตรง

หรือใช้สิทธิเบิกจากสวัสดิการอื่นๆ ตลอดจนกรมธรรม์อื่น (ถ้ามี) ก็ได้

เช่น ผู้ทำประกันเลือกสมัครแผนมีความรับผิดส่วนแรก 30,000 บาท

ค่ารักษาพยาบาลและค่าใช้จ่ายอื่นๆ ที่เกิดขึ้นตามสิทธิ์ความคุ้มครอง อยู่ที่ 100,000 บาท

ผู้ทำประกันจะต้องดูแลในส่วน 30,000 บาทแรก

และความคุ้มครองสุขภาพ ดี เฮลท์ พลัส (D Health Plus) จะดูแลให้ 70,000 บาท ทั้งนี้จะจ่ายไม่เกินวงเงินความคุ้มครองตามที่ลูกค้าเลือก

Q: ความคุ้มครองสุขภาพ ดี เฮลท์ พลัส (D Health Plus) สามารถลดหย่อนภาษีได้หรือไม่?

A: เมื่อซื้อความคุ้มครองสุขภาพ ดี เฮลท์ พลัส (D Health Plus) ก็สามารถนำไปใช้สิทธิหักลดหย่อนภาษีเงินได้บุคคลธรรมดา ตามประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ ฉบับที่ 383

Q : ความคุ้มครองสุขภาพ ดี เฮลท์ พลัส (D Health Plus) สามารถเลือกพลัสความคุ้มครองเสริมอะไรได้บ้าง?

A : สามารถพลัสความคุ้มครองเสริมได้ตรงใจ เช่น การคลอดบุตร พลัส หรือ เลือกแพ็กสุขภาพ ดี พลัส ซึ่งจะประกอบไปด้วย การตรวจสุขภาพ ฉีดวัคซีนป้องกันโรค ดูแลสุขภาพดวงตา ดูแลสุขภาพฟัน ตัวอย่างพลัสความคุ้มครองกรณีการตั้งครรภ์ เพราะค่าใช้จ่ายในการคลอดบุตรค่อนข้างสูงและอาจมีความเสี่ยงที่คาดไม่ถึง เช่น ค่าใช้จ่ายในการคลอด หรือความเสี่ยงกรณีแท้งบุตร

Q: สิทธิ Convertible Option คืออะไร ?

A: ทางเลือก ลด ความรับผิดส่วนแรก (เปลี่ยนแผนความคุ้มครองเพิ่มขึ้น) โดยได้สิทธิพิเศษ

ไม่พิจารณารับประกันภัยใหม่ (ไม่ต้องแถลงสุขภาพใหม่) และไม่นำเงื่อนไขระยะเวลาที่ไม่คุ้มครอง (Waiting Period) รวมถึงสภาพที่เป็นมาก่อนการเอาประกันภัย (Pre-existing Condition)ตามแผนความคุ้มครองที่เปลี่ยนไปมาบังคับใช้

Q: สิทธิ Convertible Option สามารถใช้ได้กับผลิตภัณฑ์ใดบ้าง ?

A: ปัจจุบันให้สิทธิ์เฉพาะความคุ้มครองสุขภาพ ดี เฮลท์, ดี เฮลท์ (N) หรือ ดี เฮลท์ พลัส ในแผนที่มีค่าความรับผิดส่วนแรก (Deductible) หมายรวมถึง โครงการ ดี คิดส์ หรือ โครงการ ดี คิดส์ พลัส (ไม่รวมที่แนบกับประกันชีวิตควบการลงทุน)โดยเงื่อนไขเป็นไปตามที่บริษัทฯ กำหนด

Q: สิทธิ Convertible Option สามารถเลือกเปลี่ยนได้ทุกแผนหรือไม่ ?

A: ไม่ทุกแผน สามารถใช้สิทธิ์ได้ตามเกณฑ์ตารางการปรับสัญญาเพิ่มเติม และ ตารางการปรับลด ความรับผิดส่วนแรก

(Deductible) ทั้งนี้แผนความคุ้มครองหลังใช้สิทธิ์จะเป็นไปตามสัญญาเพิ่มเติม / แผนความคุ้มครองที่บริษัทฯ เปิดขายอยู่ ณ ขณะนั้น

Q : สิทธิ Convertible Option สามารถเปลี่ยนแปลงผลประโยชน์สูงสุด(Limit) ต่อการเข้าพักรักษาตัวครั้งใดครั้งหนึ่งได้หรือไม่ ?

A : ไม่ได้ โดยสิทธิ Convertible Option เป็นทางเลือก ลด ความรับผิดส่วนแรก ที่ผลประโยชน์สูงสุด (Limit) ต้องเท่ากับแผนความคุ้มครองเดิม

Q : สิทธิ Convertible Option สามารถปรับได้อายุเท่าไหร่ ?

A : สามารถแจ้งใช้สิทธิได้ โดยมี 2 ช่วง ดังต่อไปนี้

• ช่วงอายุที่ 1: อายุ 11 ปี ถึง 15 ปี

• ช่วงอายุที่ 2: อายุ 55 ปี ถึง 65 ปี

โดยผู้เอาประกันภัยสามารถใช้สิทธินี้ได้ 1 ครั้งในแต่ละช่วงอายุตลอดระยะเวลาเอาประกันภัยของกรมธรรม์

และผู้เอาประกันภัยจะต้องถือแผนปัจจุบันต่อเนื่องมาเป็นระยะเวลาอย่างน้อย 5 ปี ก่อนที่จะใช้สิทธิ ทั้งนี้

เงื่อนไขเป็นไปตามที่บริษัทฯ กำหนด

Q: หลักเกณฑ์การแจ้งใช้สิทธิ์ได้ในช่วงอายุ 11 ปี ถึง 15 ปี หรือ อายุ 55 ปี ถึง 65 ปี เท่านั้น ดูจากอายุอะไร ?

A: พิจารณาจากอายุตามปีกรมธรรม์ (ปีเกิด – ปีปัจจุบัน และนับตามรอบปีกรมธรรม์)

Q: กรณีใช้สิทธิ Convertible Option มีค่าใช้จ่ายเพิ่มเติมหรือไม่ ?

A: ไม่มีค่าใช้จ่าย สำหรับการใช้สิทธิ Convertible Option นี้

Q: กรณีใช้สิทธิ Convertible Option จะคิดเบี้ยประกันภัยอย่างไร ?

A: บริษัทฯ จะคิดเบี้ยประกันภัยตามแผนที่ลูกค้าเลือกเปลี่ยนแปลง

ทั้งนี้ตารางเบี้ยสำหรับแผนความคุ้มครองหลังใช้สิทธิ์จะเป็นไปตามแผนความคุ้มครองที่บริษัทฯ เปิดขายอยู่ ณ ขณะนั้น

Q: สนใจใช้สิทธิ Convertible Option สามารถแจ้งใช้สิทธิ์ได้เมื่อไหร่ ?

A: หากลูกค้ามีคุณสมบัติตามเงื่อนไขของสิทธิ Convertible Option บริษัทฯ จะแจ้งเตือน และส่งใบคำร้องขอใช้สิทธิ

Convertible Option ล่วงหน้า 3 เดือนก่อนถึงครบรอบปีกรมธรรม์ที่อายุ 11 ปี หรือ อายุ 55 ปี ตามแต่ละช่วงอายุ หากลูกค้าต้องการใช้สิทธิ์ เมื่อได้รับเอกสารสามารถแจ้งกลับมาได้ทันที ทั้งนี้ต้องแจ้งกลับมาที่บริษัทฯ

ก่อนครบรอบปีกรมธรรม์ที่อายุ 16 ปี หรือ อายุ 66 ปี ตามแต่ละช่วงอายุ

สภาพที่เป็นมาก่อนการเอาประกันภัย (Pre-existing Condition)

บริษัทจะไม่จ่ายผลประโยชน์ตามสัญญาเพิ่มเติมนี้สำหรับโรคเรื้อรัง การบาดเจ็บ หรือการป่วย (รวมถึงภาวะแทรกซ้อน) ที่ยังมิได้รักษาให้หายก่อนวันที่สัญญาเพิ่มเติมนี้เริ่มมีผลคุ้มครองเป็นครั้งแรก เว้นแต่

1) ผู้เอาประกันภัยได้แถลงให้บริษัททราบและบริษัทยินยอมรับความเสี่ยงภัย โดยไม่มีเงื่อนไขยกเว้นความคุ้มครองดังกล่าว หรือ

2) โรคเรื้อรัง การบาดเจ็บ หรือการป่วย (รวมถึงภาวะแทรกซ้อน) นั้น ไม่ปรากฏอาการ ไม่ได้รับการตรวจรักษาหรือวินิจฉัยโดยแพทย์ หรือไม่ได้พบหรือปรึกษาแพทย์ ในระยะ 5 ปีก่อนวันที่สัญญาเพิ่มเติมเริ่มมีผลคุ้มครองเป็นครั้งแรก และในช่วงเวลา 3 ปีตั้งแต่วันที่สัญญาเพิ่มเติมนี้เริ่มมีผลคุ้มครองเป็นครั้งแรก

ข้อยกเว้นความคุ้มครองตามสัญญาเพิ่มเติมการประกันภัยสุขภาพ แบบ ดี เฮลท์ พลัส มีทั้งหมด 21 ข้อ เช่น

ไม่คุ้มครองค่าใช้จ่ายจากการรักษาพยาบาลหรือความเสียหายที่เกิดจากการบาดเจ็บหรือเจ็บป่วย (รวมทั้งโรคแทรกซ้อน) อาการหรือภาวะความผิดปกติที่เกิดจาก

– การตรวจรักษาหรือการผ่าตัดเพื่อเสริมสวย หรือการแก้ไขปัญหาผิวพรรณ สิว ฝ้า กระ รังแค ผมร่วงหรือการควบคุมน้ำหนักตัว การผ่าตัดที่สามารถทดแทนด้วยการรักษาแนวทางอื่น เว้นแต่เป็นการตกแต่งบาดแผลอันเนื่องมาจากอุบัติเหตุที่ได้รับความคุ้มครอง

– การตรวจรักษา หรือการป้องกัน การใช้ยา หรือสารต่างๆ เพื่อชะลอการเสื่อมของวัย หรือการให้ฮอร์โมนทดแทนในวัยใกล้หมดหรือหมดระดู การเสื่อมสมรรถภาพทางเพศในหญิง หรือชาย การรักษาความผิดปกติทางเพศ และการแปลงเพศ

– การรักษาหรือการบำบัดการติดยาเสพติดให้โทษ บุหรี่ สุรา หรือสารออกฤทธิ์ต่อจิตประสาท

– การตรวจรักษาที่ยังอยู่ในระหว่างทดลอง การตรวจหรือการรักษาโรคหรืออาการหยุดหายใจขณะหลับ การตรวจหรือการรักษาความผิดปกติของการนอนหลับ การนอนกรน

– ค่าใช้จ่ายที่เกิดจากการตรวจรักษาพยาบาลที่ผู้เอาประกันภัย ซึ่งเป็นแพทย์สั่งให้แก่ตัวเอง รวมทั้งค่าใช้จ่ายที่เกิดจากการตรวจรักษาพยาบาลจากแพทย์ ผู้ซึ่งเป็น บิดา มารดา คู่สมรส หรือบุตรของผู้เอาประกันภัย เป็นต้น

การต่ออายุสัญญาเพิ่มเติมกรณีครบรอบปีกรมธรรม์ประกันภัย (Renewal)

สัญญาเพิ่มเติมนี้ จะต่ออายุเมื่อครบรอบปีกรมธรรม์ประกันภัย โดยไม่ต้องแสดงหลักฐาน แต่บริษัทยังคงไว้ซึ่งสิทธิในการปรับเบี้ยประกันภัย ตามข้อกำหนดเรื่อง “การปรับเบี้ยประกันภัย” ตามที่ได้รับความเห็นชอบจากนายทะเบียน เว้นแต่กรณีใดกรณีหนึ่งดังต่อไปนี้ บริษัทจะสงวนสิทธิ์ไม่ต่ออายุสัญญาเพิ่มเติม โดยบริษัทจะแจ้งให้ผู้เอาประกันภัยทราบล่วงหน้าเป็นลายลักษณ์อักษรไม่น้อยกว่า 30 วัน

1) ในกรณีที่มีหลักฐานว่าผู้เอาประกันภัยไม่แถลงข้อเท็จจริงตามใบคำขอเอาประกันภัย หรือคำขอต่ออายุ (Reinstatement) ใบแถลงสุขภาพ และข้อแถลงเพิ่มเติมอื่นใดที่เกี่ยวข้องกับการทำสัญญาเพิ่มเติมการประกันภัยสุขภาพ ซึ่งเป็นสาระสำคัญที่อาจทำให้บริษัทฯ เรียกเบี้ยประกันภัยสูงขึ้นหรือบอกปัดไม่รับทำสัญญา หรือรับประกันแบบมีเงื่อนไข

2) ผู้เอาประกันภัยเรียกร้องผลประโยชน์จากการที่ตนให้มีการรักษาการบาดเจ็บหรือการป่วยโดยไม่มีความจำเป็นทางการแพทย์

3) ผู้เอาประกันภัยเรียกร้องผลประโยชน์ค่าชดเชยจากการนอนพักรักษาตัวในโรงพยาบาล รวมกันทุกบริษัทเกินกว่ารายได้ที่แท้จริง

การปรับเบี้ยประกันภัย

บริษัทอาจปรับเบี้ยประกันภัย ณ วันครบรอบปีกรมธรรมประกันภัย ในอัตราเบี้ยประกันภัยที่ได้รับความเห็นชอบจากนายทะเบียนไว้แล้วอันเนื่องมาจากปัจจัยต่าง ๆ ดังต่อไปนี้

1) อายุ และชั้นอาชีพ ของแต่ละบุคคล

2) ค่าใช้จ่ายในการรักษาพยาบาลที่สูงขึ้น หรือจากประสบการณ์การจ่ายค่าสินไหมทดแทนโดยรวมของพอร์ตโฟลิโอ (Portfolio) ของสัญญาเพิ่มเติมนี้ โดยบริษัทจะแจ้งให้ผู้เอาประกันภัยทราบล่วงหน้าเป็นลายลักษณ์อักษรทางไปรษณีย์ลงทะเบียน หรือวิธีการอื่นที่ผู้เอาประกันภัยให้ความยินยอม ไม่น้อยกว่า 30 วัน

– การเจ็บป่วยใดๆ ที่เกิดขึ้นภายในระยะเวลา 30 วันนับตั้งแต่วันเริ่มมีผลคุ้มครอง หรือวันต่ออายุสัญญาเพิ่มเติมนี้ (Reinstatement) ครั้งสุดท้ายแล้วแต่กรณีใดจะเกิดขึ้นหลังสุด หรือ

– การเจ็บป่วยด้วยโรคดังต่อไปนี้ที่เกิดขึ้นภายใน 120 วันนับตั้งแต่วันเริ่มมีผลคุ้มครอง หรือวันต่ออายุสัญญาเพิ่มเติมนี้ (Reinstatement) ครั้งสุดท้ายแล้วแต่กรณีใดจะเกิดขึ้นหลังสุด

– เนื้องอก ถุงน้ำ หรือมะเร็งทุกชนิด

– ไส้เลื่อนทุกชนิด

– การตัดทอนซิล หรืออดีนอยด์

– เส้นเลือดขอดที่ขา

– ริดสีดวงทวาร

– ต้อเนื้อ หรือต้อกระจก

– นิ่วทุกชนิด

– เยื่อบุโพรงมดลูกเจริญผิดที่